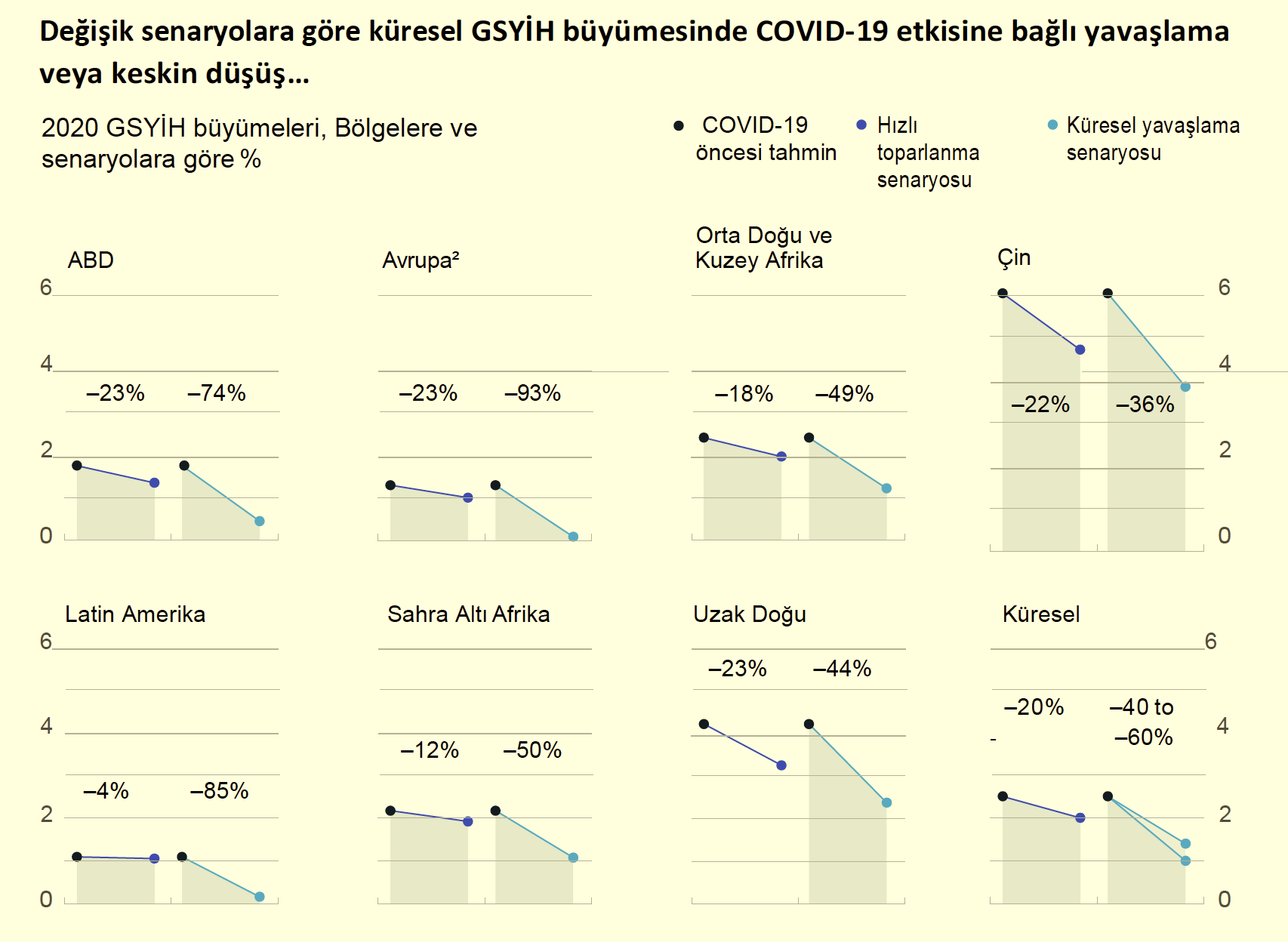

Uluslararası danışmanlık şirketi McKinsey ve Oxford Economics, Corona virüsünün dünya ekonomisi üzerindeki etkisini üç farklı senaryoya göre yorumladı. En iyimser senaryoya göre dahi 2020 küresel ekonomik büyüme performansının yüzde 20 düşmesi kaçınılmaz. McKinsey’in raporunda üç farklı senaryoya göre Corona virüsünün ekonomik etkileri şöyle anlatılıyor:

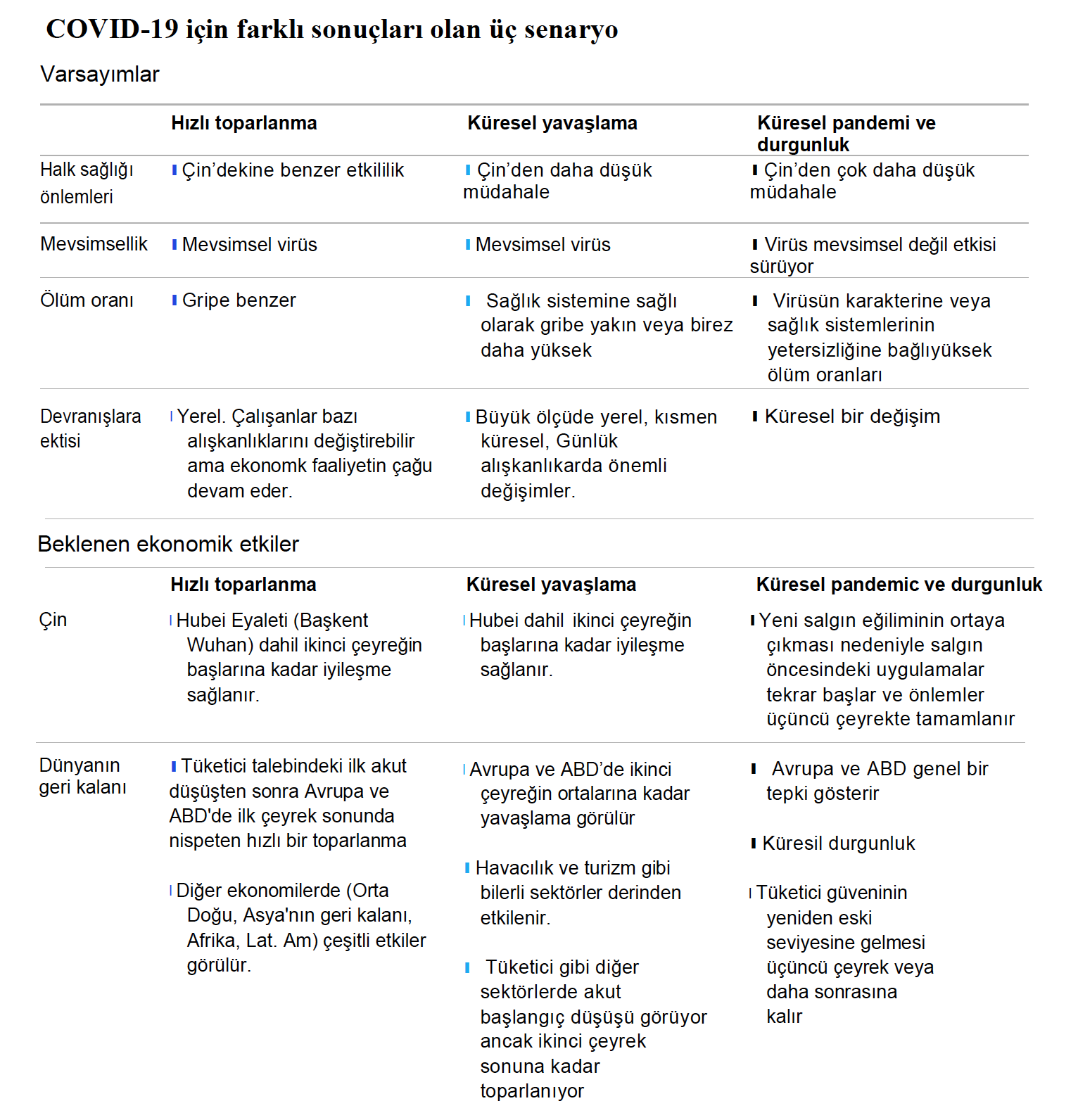

Oxford Economics ile birlikte geliştirdiğimiz ekonomik etki analizimizde üç geniş ekonomik senaryo ortaya çıkabilir: hızlı bir iyileşme, küresel bir yavaşlama ve pandemi sonucu durgunluk.

Yaygın kötümser anlatıların (hem piyasaların hem de politika yapıcıların virüse yanıt verirken tercih ettikleri) COVID-19 evriminde daha iyimser bir sonuç olasılığının altında olduğunu düşünüyoruz.

Senaryo 1: Hızlı iyileşme

Bu senaryoda, virüsün yüksek bulaşabilirliği göz önüne alındığında, vaka sayısı artmaya devam eder. Bu kaçınılmaz olarak güçlü bir toplumsal tepkiye ve talepteki düşüşe neden olmakla birlikte, diğer ülkeler Çin’de görülen hızlı kontrol düzeyine varabilir, böylece kamuoyu kaygısının zirve noktasına nispeten kısa bir sürede (bir iki hafta içinde) ulaşılabilir. Çocuklarda ve çalışma yaşındaki yetişkinlerde düşük ölüm oranları göz önüne alındığında, hastalık yayılmaya devam etse bile endişe seviyesinin azalmaya başladığını görebiliriz. Çalışma çağındaki yetişkinler ebeveynleri ve çevrelerindeki yaşlılarla ilgili endişe duymaya devam eder ve onların güvenliklerini sağlamak için önlem alır. Yaşlılar, özellikle de yaşam koşulları daha düşük olanlar, birçok günlük aktiviteden geri çekilir. Hastalığın yayılma alanları dışındaki çoğu insan normal günlük yaşamlarına devam eder.

Senaryo, gençlerin bazı günlük alışkanlıklarını değiştirecek kadar etkilendiğini varsayar (örneğin, ellerini daha sık yıkarlar), ancak bu değişimler “hayatta kalma” moduna geçecek kadar fazla olmaz. Örneğin işi bırakıp evde oturmak, çocukları okuldan almak gibi daha yüksek maliyetlere yol açabilecek tepkilere neden olmaz. Henüz analiz edilmeyen karmaşık bir faktör, esnek çalışma (Gig economy) durumunda olanların gelirlerini kaybetmemek için evde kalma taleplerine rağmen çalışmaya devam etmesidir.

Bu senaryo aynı zamanda virüsün mevsimsel olduğunu varsayar. Bu senaryoda, Oxford Economics ile ortaklaşa geliştirdiğimiz modelimiz, 2020 için küresel GSYİH büyümesinin, önceki tahminlerden yaklaşık 2-2,5 puan arasında düştüğünü gösteriyor. En büyük faktörler Çin’in GSYİH’sında yaklaşık yüzde 6 büyümeden yüzde 4,7’ye düşme; Doğu Asya için GSYİH büyümesinde bir puanlık düşüş; ve dünyadaki diğer büyük ekonomiler için 0,5 puana varan düşüşler sözkonusu. Bu koşullar gerçekleşirse ABD ekonomisi ilk çeyrek sonuna kadar toparlanır. Bu noktaya gelindiğinde Çin, fabrika üretimine büyük ölçüde devam eder; ancak tüketici güveninin eski düzeyine gelmesi ikinci çeyrek sonunu bulur.

Senaryo 2: Küresel yavaşlama

İkinci senaryo, çoğu ülkenin Çin’in yönettiği kontrolü aynı hızda sağlayamadığını varsayar. Avrupa ve Amerika Birleşik Devletleri’nde bulaşma hızı yüksektir, ancak kısmen bireyler, firmalar ve hükümetler güçlü karşı önlemler aldıklarından (okul kapanışları ve kamu etkinliklerinin iptali dahil). ABD için senaryo, toplamda 10.000 ile 500.000 arasında vaka ortaya çıkacağını varsayar. Bu senaryoya göre tüm vakaların yüzde 40 ila 50’sine sahip büyük bir merkez üssü, yüzde 10 ila 15’ine sahip iki veya üç küçük merkez ve bir avuç veya birkaç düzine vakaya sahip daha uzun bir şehir listesi vardır.

Bu senaryoya göre Afrika, Hindistan ve nüfusun yoğun olduğu diğer bölgelerde bir miktar yayılma görülebilir, ancak virüsün bulaşabilirliği doğal olarak kuzey yarımküre yayı ile sınırlanır. Bu senaryonun gerçekleşmesi durumunda insanların günlük davranışlarında çok daha büyük değişimler gözlenebilir. Bu tepki, aktif bulaşmanın yaşandığı şehirlerde altı ila sekiz hafta ve komşu bölgelerde üç ila dört hafta sürer. Ortaya çıkan talep düşüşü, küresel GSYİH büyümesini ilk yarıda 1-1,5 puan düşürür ve durgunluk olmasa da küresel ekonomiyi yavaşlatır.

Bu senaryoya göre küresel bir yavaşlama küçük ve orta ölçekli şirketleri daha akut bir şekilde etkileyecektir. Az gelişmiş ekonomiler, gelişmiş ekonomilerden daha fazla zorluk çekecektir. Ayrıca bu senaryoda tüm sektörler eşit derecede etkilenmez. Havacılık, seyahat ve turizm de dahil olmak üzere en fazla hizmet sektörlerinin etkilenmesi muhtemeldir. Havayolları zaten en yüksek kârlı uluslararası rotalarında (özellikle Asya-Pasifik’te) trafikte ciddi bir düşüş yaşıyor. Bu olasılık gerçekleştiğnde, havayolları yaz seyahat sezonunu kaçırır ve bu da iflaslara (İngiltere bölgesel taşıyıcısı FlyBe erken bir örnektir) ve sektör genelinde birleşmelere yol açar. Endüstrinin bazı bölgelerinde bir konsolidasyon dalgası zaten gözleniyordu; COVID-19 bu süreçte bir hızlandırıcı görevi görür.

Tüketim mallarında, tüketici talebindeki keskin düşüş, gecikmiş talep anlamına gelecektir. Bunun, kısıtlı işletme sermayesiyle faaliyet gösteren birçok tüketici şirketi (ve tedarikçileri) için olumsuz sonuçları olabilir. Ancak virüsle ilgili endişelerin azalması nedeniyle Mayıs-Haziran aylarında talep geri döner. Diğer birçok sektör için bu etki, değişen davranışların doğrudan etkisinden çok öncelikle ulusal ve küresel GSYİH’deki düşüşün bir fonksiyonu olarak ortaya çıkabilir. Örneğin, petrol fiyatları üçüncü çeyreğe kadar beklenenden düşük kaldığından petrol ve gaz olumsuz yönde etkilenecektir.

Senaryo 3: Pandemi ve durgunluk

Bu senaryo, virüsün mevsimsel olmadığını ve kuzey yarıkürede ilkbahar ve yazdan etkilenmeyeceğini varsayar. Bu durumda vaka artışı, ikinci ve üçüncü çeyrek boyunca devam eder ve potansiyel olarak dünyadaki sağlık sistemlerini zorlar. Bu durumda tüketici güveninde iyileşme üçüncü çeyrek ve ötesine kalır. Bu senaryo, 2020’deki küresel büyümenin 0,5 ile 1,5 puan arasında düşmesi ve bir durgunlukla sonuçlanır.

Kaynak: McKinsey & Company